|

Getting your Trinity Audio player ready...

|

Faits clés :

- Un environnement stable : Taux directeur à 0%, faible inflation et financement prévisible pour l’immobilier.

- Pénurie d’offre : le taux de logements vacants d’environ 1% soutient le marché immobilier.

- Évolution des prix : Les prix de l’immobilier augmentent modérément, avec des différences régionales évidentes.

En 2026, le marché immobilier suisse entre dans une phase qui est moins marquée par le changement que par la continuité structurelle. Des conditions monétaires stables, une offre de logements toujours limitée et une évolution conjoncturelle modérée déterminent l’évolution du marché. Parallèlement, la différenciation des biens immobiliers en fonction de leur emplacement, de la qualité de l’objet et de son utilisation continue de s’accentuer – avec des répercussions sensibles sur les prix, la demande et la durée de commercialisation.

Un environnement stable au début de l’année 2026

Le taux directeur de la Banque nationale suisse reste à 0%, l’inflation reste nettement inférieure à 1% et l’économie évolue de manière modérée mais stable.

Il n’y a donc pas de pression économique pour une forte augmentation de la demande, ni pour une correction prononcée. Le marché immobilier évolue donc en 2026 dans un environnement économique globalement stable, caractérisé par la continuité et la prévisibilité.

L’offre reste le facteur limitant

En 2026, le marché du logement sera toujours caractérisé par une offre structurellement limitée. Le taux de logements vacants se situe à environ 1% au niveau national, ce qui est clairement inférieur à la moyenne à long terme. La pénurie est particulièrement marquée dans les centres urbains, les agglomérations bien desservies et les régions économiquement fortes.

Bien que l’activité de construction reprenne ponctuellement, l’augmentation des coûts de construction, les exigences réglementaires et la longueur des procédures de planification limitent la vitesse à laquelle l’offre nouvelle arrive sur le marché. En outre, les projets de construction se concentrent davantage sur des segments spécifiques, tandis que les logements à prix modérés restent rares. Cette situation de départ a pour effet de stabiliser globalement les prix en 2026, voire de les faire légèrement augmenter dans le parc existant.

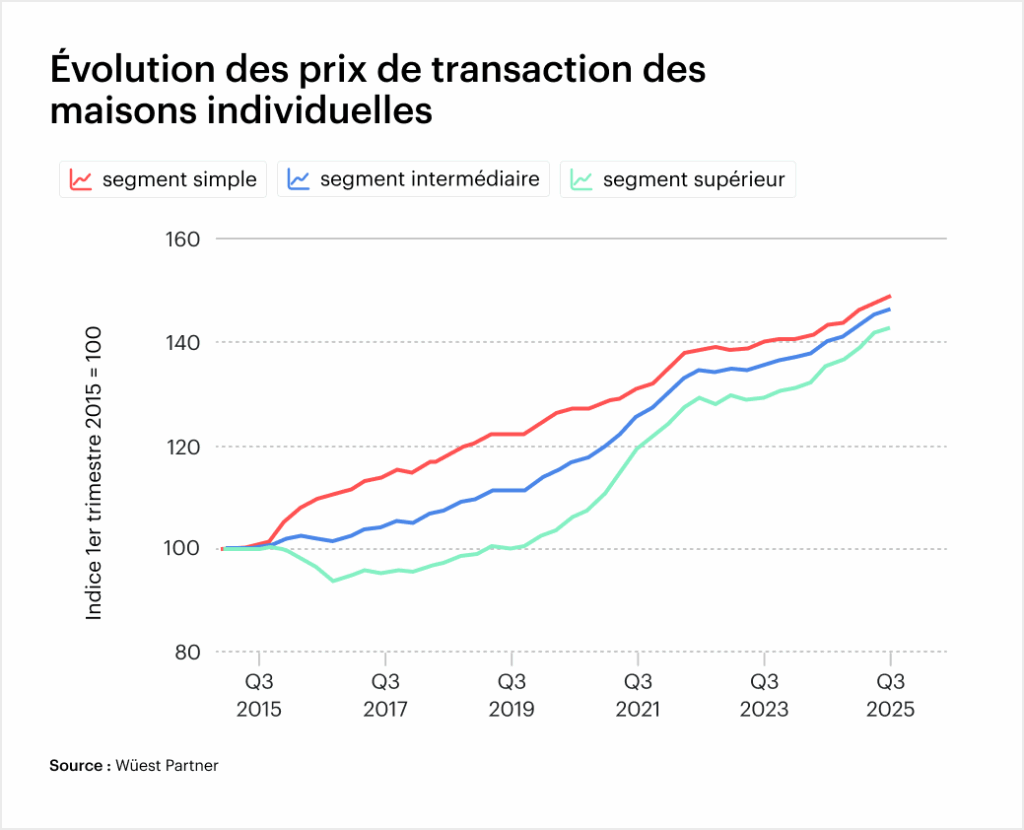

Prix de l’immobilier en 2026 : Une croissance modérée plutôt qu’une dynamique

Après les fortes variations de prix des années précédentes, 2026 ne sera pas une année de fortes fluctuations. Les analyses de marché des grandes banques et des conseillers immobiliers prévoient une hausse modérée des prix des logements, de l’ordre de 2 à 4 % en glissement annuel.

Une tendance claire se dégage : les biens bien entretenus situés dans des endroits où la demande est forte sont stables, voire en légère hausse, tandis que les biens nécessitant une rénovation importante ou mal situés présentent des délais de commercialisation de plus en plus longs et une dynamique de prix plus faible. L’écart entre les biens de qualité et les biens moyens continue de se creuser.

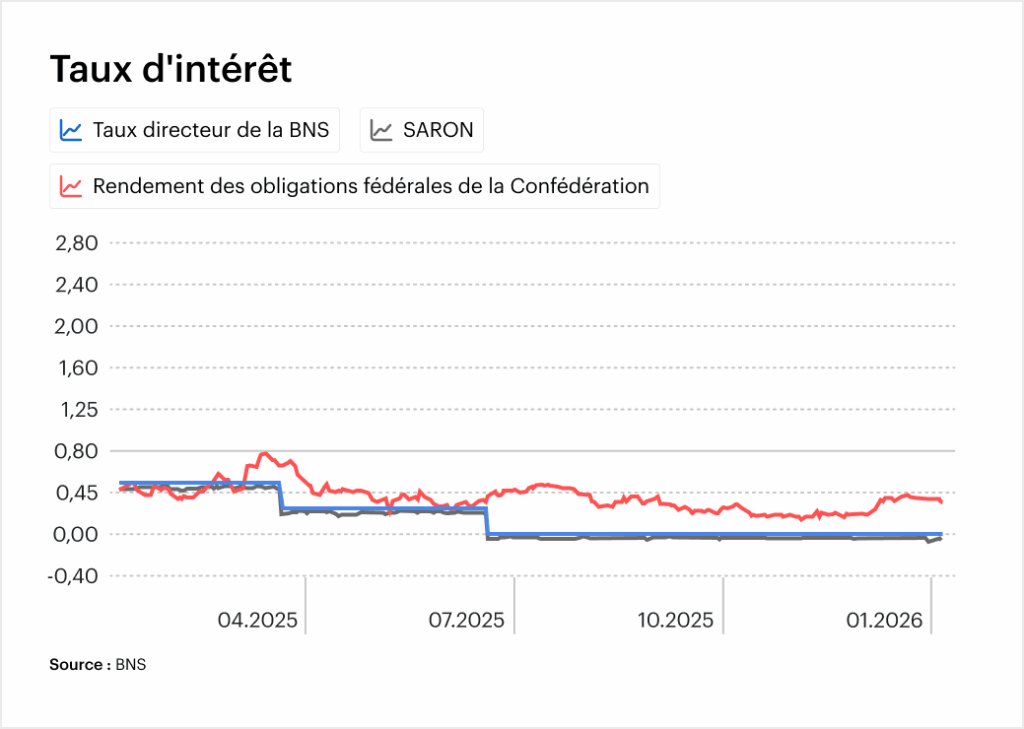

Financement : la prévisibilité passe au premier plan

En 2026, les coûts de financement restent un facteur central, mais moins dominant que les années précédentes. Avec un taux directeur inchangé et des attentes stables sur le marché des capitaux, les taux hypothécaires évoluent latéralement. Les hypothèques SARON à court terme restent relativement bon marché, tandis que les hypothèques à taux fixe développent leur attractivité principalement par la sécurité de la planification.

Pour le marché, cela signifie que les décisions d’achat sont moins influencées par les attentes à court terme en matière de taux d’intérêt, mais davantage par la capacité financière à long terme, la structure des fonds propres et les perspectives liées au bien immobilier. La demande de logements en propriété reste donc fondamentalement intacte, même si elle est plus sélective que lors des précédentes périodes de taux bas.

Le marché locatif comme moteur indirect des prix

Parallèlement au marché de la propriété, le marché du logement locatif reste tendu. La hausse des loyers proposés dans de nombreuses régions renforce l’attrait de la propriété, en particulier pour les ménages ayant un horizon de planification à long terme. Pour les investisseurs, la croissance des loyers soutient les perspectives de revenus, même si les interventions réglementaires et les discussions politiques continuent d’accompagner les conditions générales.

Cette évolution se répercute indirectement sur le marché de la propriété : dans les régions où la pression des loyers est forte, les prix des appartements et des maisons individuelles restent particulièrement stables. Pour les propriétaires, c’est le bon moment pour envisager une vente.

Les différences régionales façonnent l’image du marché en 2026

Le marché immobilier suisse 2026 n’est pas un marché homogène. Alors que les centres urbains et les agglomérations économiquement fortes bénéficient d’une demande stable, les sites périphériques et les régions structurellement plus faibles présentent des évolutions de plus en plus différenciées.

Les facteurs décisifs sont l’accessibilité, la proximité du lieu de travail, l’infrastructure, la démographie et la qualité des biens. Les moyennes nationales perdent de leur pertinence et la connaissance du marché régional gagne en importance.

Classification pour les propriétaires, les acheteurs et les investisseurs

Pour les propriétaires, le marché immobilier reste fondamentalement stable en 2026. La persistance de taux d’intérêt bas soutient la demande de logements en propriété, mais les exigences des acheteurs potentiels augmentent. Avec un financement prévisible et une grande transparence du marché, l’examen est plus précis : L’état, l’efficacité énergétique et la situation géographique gagnent encore en importance. Les biens immobiliers nécessitant des travaux de rénovation sont évalués de manière plus critique.

Ceux qui reportent une vente doivent plus souvent s’attendre à des investissements supplémentaires pour rester dans la course, par exemple en raison de rénovations énergétiques ou architecturales qui ne peuvent pas toujours être entièrement reflétées dans le prix. Vendre dans le contexte actuel du marché permet de profiter de la demande avant que les exigences n’augmentent encore.

Les acheteurs bénéficient de coûts de financement stables dans un contexte d’offre limitée, tandis que les investisseurs continuent de bénéficier de perspectives solides, en particulier dans les régions où la demande est forte.

Fazit

Le marché immobilier suisse de 2026 est moins synonyme de dynamisme que de clarté. Des conditions monétaires stables, une offre limitée et un développement économique modéré créent un environnement dans lequel les décisions éclairées sont plus importantes que les spéculations de timing. Si vous évaluez le marché, la situation et l’objet de manière réaliste, vous trouverez en 2026 des perspectives fiables lorsqu’il s’agira de vendre, d’acheter ou d’investir à long terme.

Remarque : la classification est basée sur les estimations et prévisions actuelles des principaux acteurs du marché (BNS, OFS, Wüest Partner, UBS, SECO, KOF) à la fin de l’année 2025. Des différences régionales sont possibles et doivent être analysées en fonction de l’objet.

FAQ

Comment le marché immobilier suisse évoluera-t-il globalement en 2026 ?

Le marché immobilier en Suisse reste globalement stable en 2026. Des taux d’intérêt bas, un faible taux de vacance et une offre limitée empêchent une forte correction. Au lieu de cela, on s’attend à des mouvements de prix modérés, qui peuvent varier sensiblement selon les régions et les biens.

Les prix de l’immobilier en Suisse continueront-ils à augmenter en 2026 ?

Les prix des logements en propriété devraient augmenter modérément en 2026. Les maisons individuelles et les biens bien situés, en particulier, continueront à afficher des prix stables ou en légère hausse. En revanche, l’évolution peut être nettement plus faible dans les endroits moins recherchés ou pour les biens nécessitant une rénovation.

Quel sera le rôle des taux d’intérêt sur le marché immobilier en 2026 ?

Le maintien des taux d’intérêt à un niveau bas reste un pilier central du marché de l’immobilier. Il assure une bonne prévisibilité du financement et maintient la demande de logements en propriété à un niveau élevé. Les fluctuations des taux d’intérêt à court terme sont moins importantes que la viabilité à long terme.

L’accession à la propriété sera-t-elle plus attrayante que la location en 2026 ?

Dans de nombreuses régions, oui. La situation tendue sur le marché du logement locatif, avec une hausse des loyers proposés, fait que l’acquisition d’un logement reste plus intéressante à long terme que la location pour les ménages disposant de suffisamment de fonds propres.

Est-il rentable pour les propriétaires de vendre en 2026 ?

Pour les propriétaires ayant l’intention de vendre, 2026 offre un environnement de marché fondamentalement stable. Parallèlement, les exigences des acheteurs augmentent. Les vendeurs précoces peuvent profiter de la demande existante avant que des investissements supplémentaires ou des exigences réglementaires ne deviennent pertinents.

Comment le marché des résidences secondaires évolue-t-il ?

Le marché des résidences secondaires continue d’afficher une dynamique autonome en 2026. Comme les achats se font souvent avec une part importante de fonds propres, les prix sont moins sensibles aux variations de taux d’intérêt. Dans les régions touristiques établies, la demande reste donc stable.