|

Getting your Trinity Audio player ready...

|

Fatti salienti:

- Nel 2026, gli acquirenti in Svizzera beneficeranno di prezzi immobiliari stabilizzati e di un contesto di tassi di interesse di riferimento molto bassi.

- L’efficienza energetica, i costi di manutenzione e la conservazione del valore hanno un peso maggiore rispetto al 2020.

- I finanziamenti rimangono validi. Le banche continuano a calcolare con tassi di interesse impliciti.

Ti ricordi il 2020? Dinamiche elevate, prezzi in aumento, pressione a prendere decisioni.

L’acquisto di una proprietà in Svizzera nel 2026 ha un aspetto diverso. Secondo i dati del Ufficio Federale di Statistica e le analisi di Wüest Partner, l’andamento dei prezzi è rallentato in modo significativo in molte regioni. Allo stesso tempo, il tasso di interesse di riferimento del Banca Nazionale Svizzera a un livello basso. Gli acquisti sono di nuovo più prevedibili. Tuttavia, la qualità, l’efficienza energetica e la sostenibilità a lungo termine sono diventate più importanti.

Passo 1: stabilire un budget realistico per garantire la sostenibilità finanziaria a lungo termine

Una pianificazione realistica del budget è ancora il primo passo da compiere quando si acquista un immobile nel 2026. È necessario analizzare correttamente il patrimonio netto, il reddito e gli obblighi a lungo termine.

Le banche si aspettano tassi di interesse figurativi più alti nonostante i bassi tassi di interesse di mercato. Questo protegge dalle spese eccessive, ma richiede una solida preparazione. L’accessibilità è il fattore decisivo.

È necessario tenere in considerazione quanto segue:

- Almeno il 20% di capitale proprio

- Costi accessori di circa il 3-5% (varia da cantone a cantone)

- Costi di manutenzione continui, pari a circa l’1% all’anno.

Ulteriori approfondimenti sul finanziamento di un immobile sono disponibili qui. Un cuscinetto finanziario rimane fondamentale nel 2026, soprattutto per gli immobili più vecchi che potrebbero richiedere una ristrutturazione.

Fase 2: Ricerca di un immobile – l’energia è fondamentale per l’acquisto

La ricerca di immobili oggi è meno frenetica rispetto agli anni del boom. Ciononostante, è importante avere un posizionamento chiaro: quale regione fa al caso tuo? Quale infrastruttura? In quale fase della vita ti trovi?

Oltre a questa situazione, i seguenti aspetti diventeranno più importanti per molti nel 2026:

- Certificato di prestazione energetica (GEAK)

- Condizioni del riscaldamento e dell’isolamento

- Potenziale per ristrutturazioni future

- Sviluppo del quartiere

Un immobile non è solo uno spazio abitativo, ma anche un investimento di capitale. Ecco perché non devi solo valutare le condizioni attuali, ma anche le prospettive per i prossimi 15-20 anni.

Le piattaforme digitali, gli abbonamenti di ricerca e il supporto professionale aumentano notevolmente la probabilità di trovare un immobile, soprattutto per gli immobili che non sono stati pubblicizzati da molto tempo.

Fase 3: Ispezione – controlla la sostanza, non solo l’atmosfera

La visione non deve essere solo emotiva, ma anche analitica. Prenditi il tempo necessario ed esamina l’immobile in modo sistematico. La luce del giorno, il senso dello spazio e l’ambiente circostante sono importanti, ma anche i dettagli tecnici.

Controlla a ogni ispezione:

- Facciata, tetto e finestre

- Umidità o crepe

- Condizioni del riscaldamento

- Rumore di fondo in diverse ore del giorno

Nel caso di immobili più vecchi, ti consigliamo una seconda ispezione o l’assistenza di uno specialista. In questo modo otterrai una valutazione realistica dei possibili investimenti.

Fase 4: Controllo dei documenti e del catasto

Prima di prendere un impegno vincolante, tutti i documenti devono essere disponibili nella loro interezza. Un estratto del catasto fornisce informazioni sulla struttura della proprietà e su eventuali gravami. Sono importanti anche

- Certificati di ristrutturazione e rinnovo

- Protocolli per i condomini

- Stato del fondo di rinnovo

- Piano regolatore del comune

Nel 2026, in particolare, le informazioni complete ridurranno significativamente i rischi.

Fase 5: Negoziare il prezzo – argomentare sulla base dei dati

Dopo un attento esame, segue la negoziazione del prezzo. Nell’attuale contesto di mercato c’è più spazio di manovra rispetto agli anni del boom, ma le tue argomentazioni devono comunque essere strutturate e basate sui fatti.

Basa la tua offerta su immobili comparabili nella regione, sulle condizioni dell’immobile, sulle specifiche esigenze di investimento o di ristrutturazione o sulla qualità della posizione e della micro-localizzazione Se nel prossimo futuro sono previsti investimenti importanti, è bene includerli nella tua offerta. Allo stesso tempo, il realismo è fondamentale: un prezzo di richiesta orientato al mercato e giustificato in modo comprensibile è un segnale di serietà e aumenta le possibilità di raggiungere un accordo.

Fase 6: Assicurare un finanziamento vincolante

Una volta concordato il prezzo di acquisto, è necessario un impegno di finanziamento vincolante. Questo dimostra se i tuoi piani sono realizzabili a lungo termine. La banca verificherà ancora una volta il tuo reddito, il patrimonio netto e l’accessibilità economica, anche ipotizzando un tasso di interesse figurativo più alto.

Parlane in particolare con la tua banca:

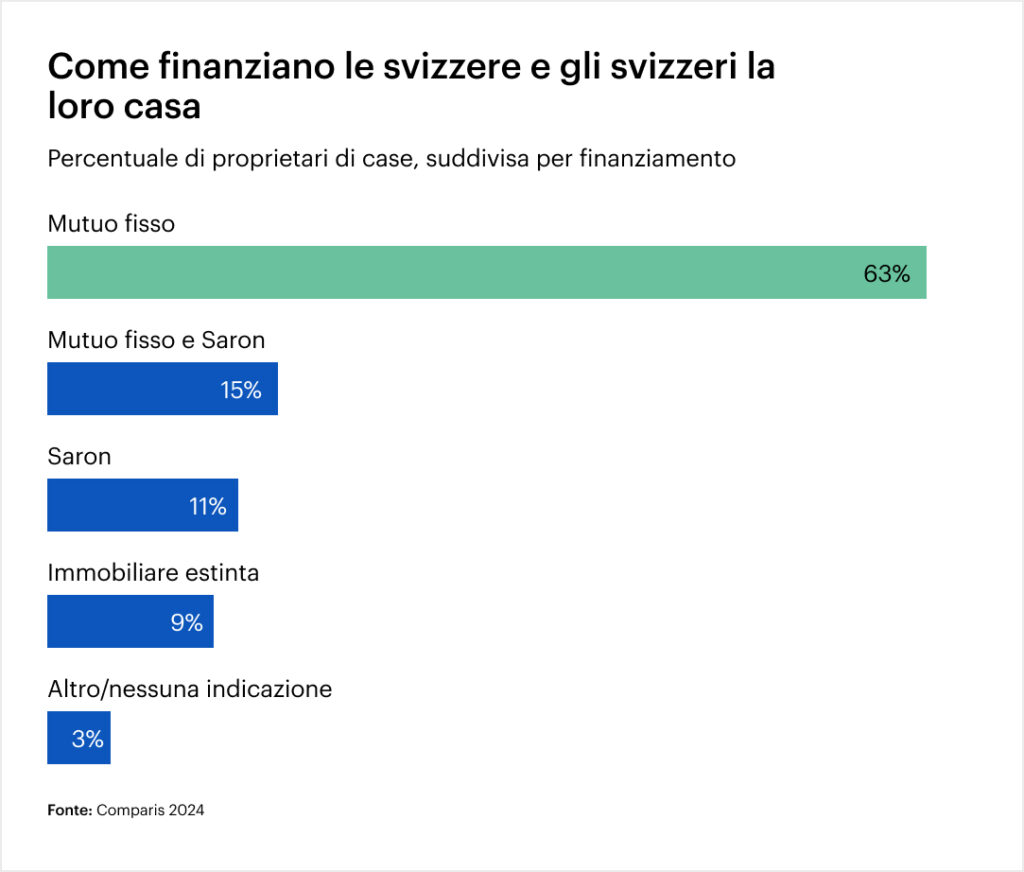

- Scelta del modello di mutuo (ad es. mutuo a tasso fisso o SARON)

- Termini e possibili scalature

- Strategia di ammortamento

- Protezione in caso di cambiamenti di reddito o di pianificazione familiare.

Anche in un contesto di bassi tassi di interesse come quello del 2026, il finanziamento non solo deve essere conveniente oggi, ma deve anche essere sostenibile in caso di cambiamento delle circostanze di vita o di aumento dei tassi di interesse. Una struttura ben studiata crea sicurezza a lungo termine.

Passo 7: Controllare il contratto di acquisto

Il contratto di acquisto non è una formalità, ma un impegno vincolante. Prenditi il tempo necessario per controllare la bozza.

Presta attenzione a:

- Regolamentazione esatta del prezzo di acquisto

- Termini di pagamento chiari

- Data del passaggio di consegne

- Problemi di garanzia

Con la tua firma, ti impegni a pagare il prezzo di acquisto. In cambio, il venditore si impegna a consegnare la proprietà dopo il pagamento. Il notaio si occuperà poi di registrare l’avviso di prelazione nel registro fondiario, in modo che il tuo diritto sia legalmente garantito.

Questo passaggio è fondamentale: controlla con attenzione.

Fase 8: nomina del notaio e registrazione della proprietà

La nomina del notaio è più di un semplice atto amministrativo. È il momento in cui il contratto viene autenticato pubblicamente e diventa quindi legalmente vincolante. Entrambe le parti si presentano di persona e si identificano. Il notaio legge il contratto o lo riassume in modo strutturato. Approfitta di questo momento per risolvere eventuali ambiguità finali. Le modifiche sono possibili fino alla firma del contratto.

Dopo la firma:

- Se il notaio autentica il contratto

- Richiedi un avviso di proprietà prioritario nel catasto.

- Coordina le fasi successive fino alla scadenza del prezzo di acquisto

L’avviso di priorità è fondamentale. Garantisce legalmente il tuo diritto al trasferimento di proprietà, anche se il prezzo di acquisto non è ancora stato pagato.

Fase 9: pagamento del prezzo di acquisto e iscrizione nel registro fondiario

Dopo l’appuntamento notarile, riceverai dal notaio il cosiddetto avviso di scadenza. Solo allora il prezzo d’acquisto potrà essere trasferito. In pratica, questo significa che la banca paga il mutuo secondo il piano di finanziamento, il tuo capitale viene conferito e il prezzo di acquisto viene trasferito sul conto vincolato del notaio o direttamente al venditore.

Allo stesso tempo vengono sostenuti altri costi:

- Spese notarili

- Tasse catastali

- Imposta sui trasferimenti (regolata in modo diverso a seconda del cantone)

Non appena la ricevuta del pagamento sarà confermata, il notaio provvederà a far registrare il trasferimento definitivo nel registro fondiario. Solo con questa iscrizione non sei solo il proprietario, ma anche il titolare legale dell’immobile. Questo passo segna la conclusione legale dell’acquisto dell’immobile.

Fase 10: Consegna e trasloco

Il passaggio di consegne avviene con un protocollo dettagliato. Le letture dei contatori, le chiavi e gli eventuali difetti devono essere documentati.

Solo allora inizierà il nuovo capitolo della proprietà di una casa, con una preparazione strutturata e una sicurezza legale.

Cosa è stato ripesato nel 2026?

Rispetto al 2020, oggi l’attenzione è maggiore:

- Condizioni energetiche dell’immobile

- Costi operativi a lungo termine

- Finanziamenti in un contesto di bassi tassi di interesse 2.0

- Qualità dell’ubicazione in un contesto regionale

Conclusione: Acquistare un immobile in Svizzera nel 2026: più facile da pianificare, ma impegnativo

L’acquisto di immobili in Svizzera nel 2026 offre di nuovo una maggiore stabilità. I bassi tassi di interesse e la normalizzazione dei prezzi creano condizioni quadro interessanti. Allo stesso tempo, una solida analisi, un finanziamento sostenibile e l’efficienza energetica sono fondamentali per mantenere il valore a lungo termine.

Un processo strutturato garantisce che una decisione importante diventi un investimento solido.

FAQ Il percorso verso la casa di proprietà in 10 passi

Il 2026 è un buon momento per acquistare immobili in Svizzera?

L’acquisto di immobili in Svizzera nel 2026 avviene in un contesto di mercato stabilizzato con tassi di interesse bassi. In molte regioni i prezzi sono costanti e non in forte crescita. Coloro che dispongono di un capitale sufficiente e di una pianificazione a lungo termine trovano condizioni più prevedibili rispetto a pochi anni fa.

Quanto tempo ci vuole oggi per acquistare una proprietà in Svizzera?

L’acquisto di una proprietà in Svizzera nel 2026 richiede da alcune settimane ad alcuni mesi, a seconda dell’immobile e del finanziamento. In pratica, tra la visione dell’immobile, l’impegno del finanziamento, la nomina del notaio e l’iscrizione nel registro fondiario passano dalle 6 alle 12 settimane.

Quali sono i costi aggiuntivi da sostenere quando si acquista un immobile?

Oltre al prezzo di acquisto, ci sono costi aggiuntivi per l’ufficio notarile, il catasto e, a seconda del cantone, l’imposta di trasferimento. In totale, bisogna mettere in conto circa il 3-5% del prezzo di acquisto. A ciò si aggiungono il trasferimento, l’assicurazione ed eventuali lavori di ristrutturazione.

Perché l’efficienza energetica è più importante di prima quando si acquista un immobile nel 2026?

Oggi l’efficienza energetica non influisce solo sui costi di gestione, ma anche sul valore di mercato e sull’accessibilità economica. Gli immobili dotati di una moderna tecnologia di riscaldamento e di un buon isolamento mantengono il loro valore a lungo termine e sostengono costi accessori inferiori.