|

Getting your Trinity Audio player ready...

|

Faits clés :

- Des taux de vacance historiquement bas : Dans de nombreuses villes, le taux de logements vacants en 2026 est nettement inférieur à 1%, ce qui renforce encore la concurrence sur le marché de la location.

- Des causes structurelles plutôt que des effets à court terme : Une forte immigration, des changements dans la structure des ménages et une activité de construction trop faible se heurtent à la lenteur des procédures d’autorisation et à l’augmentation des coûts de construction.

- Pression continue sur les prix : les loyers proposés dans les centres urbains devraient augmenter de 3 à 5 % en 2026, tandis que l’allègement de la pression exercée par les nouvelles constructions ne se fera sentir qu’à long terme.

La crise du logement en Suisse est passée d’une phase temporaire du marché à un défi structurel. Ce qui a longtemps été considéré comme un problème ponctuel dans certaines villes concernera en 2026 une grande partie du pays – en particulier les centres urbains et leurs agglomérations. Pour les locataires, cela signifie une pression concurrentielle accrue, pour les propriétaires, des changements de logique de marché et pour les politiques, un besoin croissant d’agir.

La crise du logement en Suisse en chiffres

On parle de crise du logement lorsque l’offre de logements ne couvre plus durablement la demande. En Suisse, cela se traduit par des taux de vacance très bas, des loyers en hausse et une disponibilité limitée des logements locatifs, en particulier dans les villes et les agglomérations.

Selon la définition de l’Office fédéral de la statistique, un marché du logement est considéré comme tendu lorsque le taux de logements vacants est inférieur à 1,5%. Au niveau national, ce taux se situait récemment autour de 1%, mais il était nettement inférieur dans les villes.

Différences régionales (sélection)

| Région | Taux de logements vacants | Caractère du marché |

| Zurich ville | < 0,5% | Pénurie aiguë |

| Genève | ~ 0,3% | Valeur la plus basse en CH, pénurie chronique de logements |

| Bâle-Ville | ~ 0,7% | Déficit de l’offre |

| Ville de Berne | ~ 1,0% | Fortement tendu |

| Régions périphériques | > 1,5% | Partiellement équilibré |

Pour plus d’informations sur les taux de logements vacants de tous les cantons, voir ici . La crise du logement n’est pas une situation homogène à l’échelle nationale, mais se concentre là où les emplois, l’éducation et les infrastructures sont réunis.

Les causes structurelles de la crise du logement

1. démographie et structure des ménages

La Suisse s’agrandit, non seulement en raison de l’immigration, mais aussi en raison de l’évolution des modèles de vie. Des ménages plus petits, davantage de ménages d’une personne et une durée de vie plus longue augmentent le besoin de surface par habitant. Même en cas de croissance démographique modérée, la demande de logements augmente de manière disproportionnée.

2. la construction sous pression structurelle

Bien que les besoins soient importants, l’activité de construction neuve reste en deçà du niveau nécessaire. Les raisons en sont notamment

- Coûts de construction et de financement

- manque de sécurité de planification pour les investisseurs

- baisse des attentes de rendement pour les projets de logements locatifs

Le faible taux d’intérêt auprès de la Banque nationale suisse a certes un effet stabilisateur sur le marché immobilier dans son ensemble, mais ne compense pas les hausses de coûts dans la construction.

3. pratique en matière d’autorisation et d’opposition

Le processus de planification constitue un goulot d’étranglement majeur. Les demandes de permis de construire prennent souvent plusieurs années avant d’être réalisées. Les oppositions, les conditions et les conflits d’objectifs politiques entre la densification et la préservation du quartier retardent la construction de logements dont le besoin est urgent.

4. conflits d’objectifs réglementaires

La Suisse poursuit des objectifs ambitieux en matière de protection de l’environnement et de lutte contre le bruit. Parallèlement, la construction doit être densifiée. Dans la pratique, cela conduit souvent à ce que des terrains ne puissent pas être utilisés au maximum, malgré le besoin de logements.

Marché de la location en Suisse en 2026 : Comment la crise du logement modifie les prix et les comportements

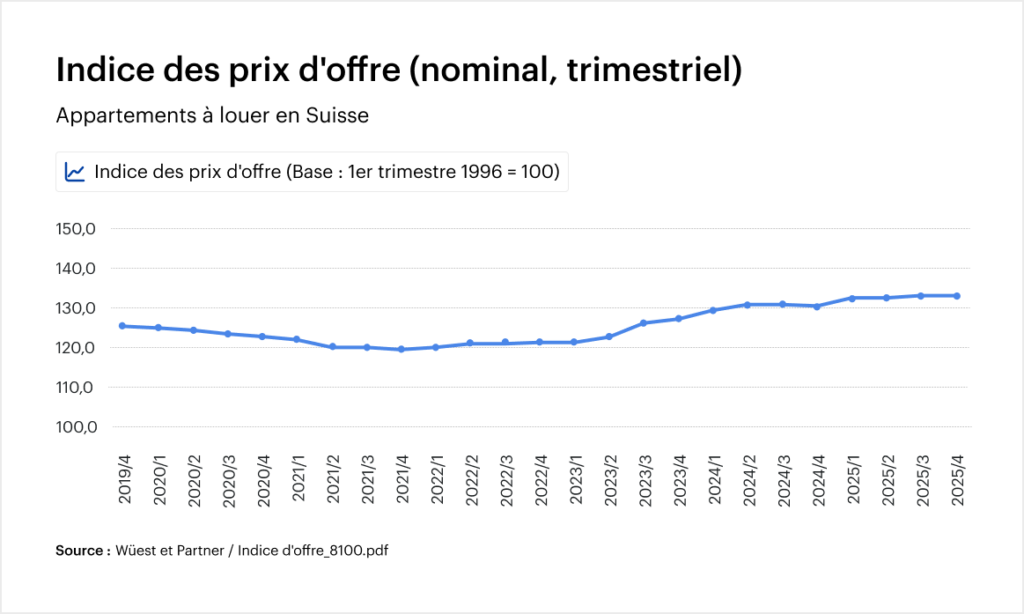

Le marché de la location est au cœur de la crise du logement Suisse 2026. Des analyses de marché récentes montrent que la pénurie ne se traduit pas seulement par une hausse des prix, mais aussi par une modification des mécanismes du marché.

Les loyers proposés réagissent directement à la pénurie. Dans les régions urbaines, ils continuent d’augmenter d’environ 3-5% en 2026, sous l’effet du manque de nouvelles constructions, de la forte demande et de la baisse de la fréquence des déménagements. Les loyers existants suivent avec un certain retard. Certes, les exigences réglementaires et le taux d’intérêt de référence ont un effet modérateur, mais l’augmentation des coûts d’entretien et d’exploitation entraîne de plus en plus d’ajustements.

Un effet central, souvent sous-estimé, est la baisse de la mobilité résidentielle. Les ménages restent plus longtemps dans des baux existants parce que les alternatives font défaut ou sont nettement plus chères. Par conséquent, moins de nouveaux logements arrivent sur le marché. Il s’agit donc d’une pénurie qui s’autoalimente.

Effet sur le marché : un marché locatif durablement tendu stabilise la demande de logements en propriété. Même si les prix d’entrée sont élevés, l’achat reste une alternative calculée à l’évolution des loyers pour de nombreux ménages.

Conséquences pour les demandeurs de logement : Un marché avec de nouvelles règles du jeu

La crise du logement ne modifie pas seulement les prix, mais aussi la mécanique d’attribution des logements.

Les candidatures deviennent plus professionnelles – pas optionnelles, mais nécessaires

Les formulaires standardisés ne suffisent plus dans de nombreuses villes. Les bailleurs attendent des dossiers numériques complets, avec une solvabilité vérifiée, une structure budgétaire claire et une communication transparente. Le processus de sélection s’apparente de plus en plus à une présélection, en particulier pour les biens très demandés.

Le hors-marché gagne en importance

Une part croissante des locations se fait avant l’appel d’offres public. Les raisons en sont l’efficacité, la réduction de la charge administrative et la sélection ciblée. Pour les personnes à la recherche d’un logement, cela signifie que les réseaux, les administrations et les structures de placement professionnelles deviennent plus importants que la simple recherche sur les portails.

Le logement alternatif, une réponse pragmatique

L’échange de logements, l’utilisation temporaire ou le co-viving ne sont plus des phénomènes marginaux. Ils apparaissent comme une réponse fonctionnelle à la pénurie, en particulier pour les ménages urbains et mobiles ou lors des phases de transition du cycle de vie.

Perspective des propriétaires : forte demande, nouveau cadre

Du point de vue des propriétaires, la crise du logement de 2026 entraîne un environnement de marché avec une base de demande claire. Parallèlement, le cadre de la location évolue. Ce ne sont pas les restrictions qui sont au premier plan, mais les nouvelles exigences en matière de structure, de processus et de compréhension du marché.

Au lieu d’une pure logique de pénurie, la qualité, la transparence et l’efficacité gagnent en importance. Les propriétaires qui prennent activement en compte cette évolution bénéficient d’une demande stable et de processus de location prévisibles.

Ce qui change concrètement pour les propriétaires

| Secteur | Développement sur le marché |

| Demande | Demande élevée et stable de logements locatifs |

| Processus de sélection | Un examen plus structuré des candidats locataires |

| Réglementation | Des exigences plus claires en matière de documentation et de processus |

| Attentes | Accent sur la traçabilité, la qualité et l’équité |

| Durée de location | Plus courte en cas d’installation professionnelle |

Quel est le rôle de la technologie dans la crise du logement ?

La technologie ne peut pas résoudre le manque structurel de logements, mais elle influence l’efficacité de l’utilisation, de l’intermédiation et de la gestion des logements. Dans un marché tendu, ce n’est pas le côté qui a le plus d’objets qui gagne, mais celui qui a les processus les plus clairs et la meilleure information.

Les outils numériques permettent une adéquation plus précise entre l’offre et la demande, réduisent les tâches administratives lors de la première location et augmentent la transparence dans la fixation des prix et les processus de décision. Ces gains d’efficacité ont un effet stabilisateur, en particulier lorsque les marchés sont restreints, car ils permettent d’éviter les logements vacants et d’accélérer les locations.

Les sociétés immobilières telles que properti utilisent la technologie comme un outil de travail ciblé : pour analyser les données du marché, structurer les processus de location et soutenir les décisions éclairées des propriétaires et des locataires. La technologie ne remplace pas l’évaluation professionnelle ou la connaissance du marché, mais les complète là où la complexité et le volume augmentent.

Fazit

La crise du logement Suisse 2026 est le résultat d’évolutions structurelles à long terme. Un faible taux d’inoccupation, une forte demande et un retard dans la construction marquent durablement le marché. Il n’y a pas de soulagement prévisible à court terme – des informations transparentes sur le marché, des stratégies de prix réalistes et des processus efficaces tout au long de la location sont d’autant plus importants.

FAQ :

Pourquoi la crise du logement est-elle plus forte en 2026 que les années précédentes ?

La crise actuelle du logement est structurelle. La croissance démographique, la réduction de la taille des ménages et la faiblesse de la construction se conjuguent à la longueur des procédures d’autorisation et à la hausse des coûts de construction. Contrairement aux pénuries précédentes, aucune détente n’est en vue à court terme.

Les loyers continueront-ils à augmenter en Suisse en 2026 ?

Oui. Les analyses de marché prévoient que les loyers proposés dans les centres urbains continueront à augmenter en 2026. Les loyers existants réagissent avec un certain retard, mais restent également sous pression à la hausse, notamment en raison de l’augmentation des coûts et du taux d’intérêt de référence.

Quand le marché du logement va-t-il se détendre en Suisse ?

A court terme, il ne faut pas s’attendre à une détente générale. Même si l’activité de construction augmente, les nouveaux logements ne produisent leurs effets qu’avec un certain retard. Un allègement sensible est attendu au plus tôt vers la fin de la décennie – en fonction du volume de construction et des adaptations réglementaires.

Que signifie la crise du logement pour les prix de l’immobilier ?

Un marché locatif tendu stabilise la demande de logements en propriété. Des loyers élevés augmentent l’attrait de l’achat, ce qui limite les effets modérateurs sur les prix du marché de la propriété, en particulier dans les régions où la demande est forte.

La technologie peut-elle résoudre la crise du logement ?

La technologie ne peut pas résoudre la pénurie de logements, mais elle peut rendre les processus plus efficaces. La location numérique, la tarification basée sur des données et les processus structurés contribuent à rendre les logements disponibles plus rapides et mieux adaptés.

La crise du logement est-elle un problème purement urbain ?

Non. Bien qu’elle soit particulièrement marquée dans les villes, la pression s’étend de plus en plus aux agglomérations. Dans les régions périphériques, le marché est parfois plus équilibré, mais avec une demande plus faible.

Quel est le rôle de l’intervention publique dans la crise du logement ?

Le cadre réglementaire influence fortement l’offre et l’activité de construction. Les procédures d’autorisation, la planification des zones et les exigences environnementales ont un impact à long terme sur le marché du logement, mais ne résolvent pas les pénuries à court terme.