|

Getting your Trinity Audio player ready...

|

Fatti salienti:

- La BNS sta reagendo ai rischi di deflazione e alla forza del franco svizzero – con tassi di interesse a zero per la prima volta dalla fine della fase di tassi negativi.

- I mutui Saron e i tassi di interesse fissi rimangono interessanti – Basilea III continua a garantire controlli rigorosi sul credito.

- Gli acquirenti beneficiano di una migliore accessibilità economica – i proprietari con l’intenzione di vendere incontrano un ambiente di mercato prevedibile.

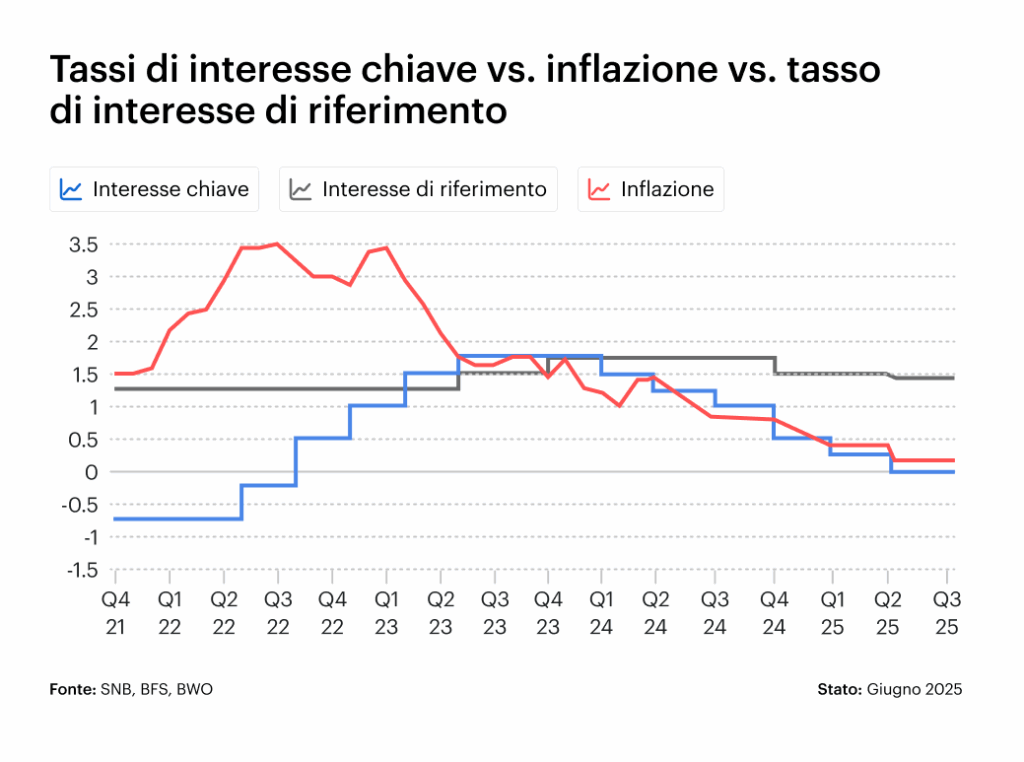

La Banca Nazionale Svizzera ha abbassato il tasso di interesse di riferimento allo 0,00% il 19 giugno 2025. La decisione è volta a contrastare la crescente pressione disinflazionistica in Svizzera, a mitigare la continua pressione al rialzo del franco svizzero e a garantire la stabilità economica. Si tratta del tasso di interesse più basso dall’uscita dalla fase di tassi negativi.

Per i proprietari di immobili, gli acquirenti e gli investitori, questo significa nuove opportunità, ma anche nuove domande: come si svilupperanno i mutui? Il mercato rimarrà stabile? E come reagirà la domanda?

Situazione iniziale: tendenze deflazionistiche e forza della moneta

Il tasso di interesse di riferimento in Svizzera si è attestato allo 0,25%, dopo diversi tagli dall “inizio del 2024. Il passaggio allo 0,00% deciso oggi era già stato prezzato dagli operatori di mercato: Con un tasso di inflazione previsto tra lo 0,3% e lo 0,4% per il 2025, il tasso di inflazione svizzero rimane ben al di sotto dell”obiettivo della BNS. Allo stesso tempo, la forza del franco svizzero sta esacerbando il calo dei prezzi dei beni importati e pesa sulle esportazioni, sostenendo ulteriormente le tendenze deflazionistiche.

Con l’odierno taglio dei tassi di interesse, la BNS risponde all’attuale contesto. La misura mira a sostenere la domanda economica complessiva e a riportare l’inflazione nella fascia di stabilità definita dalla BNS nel medio termine.

Previsioni confermate: I mercati si aspettavano un taglio dei tassi di interesse

Già prima della riunione, la maggior parte degli analisti e delle banche si aspettava un’ulteriore riduzione del tasso di interesse di riferimento. I futures e i mercati a termine del Saron segnalavano un’aspettativa anticipata dello 0,00%. Gli istituti avevano chiaramente previsto un taglio dei tassi. Le valutazioni individuali facevano addirittura pensare a un ritorno ai tassi di interesse negativi nell’autunno del 2025.

Effetti sui mutui: opzioni di finanziamento favorevoli

Con il nuovo tasso di interesse di riferimento dello 0,00%, i mutui Saron a breve termine diventeranno probabilmente ancora più convenienti. Anche per i mutui a tasso fisso si prevedono condizioni stabili e basse nel medio termine, a patto che le previsioni di inflazione rimangano basse. Il contesto finanziario sta migliorando nuovamente per gli acquirenti, ma l “accesso ai mutui rimane chiaramente regolamentato: I requisiti più severi in materia di capitale proprio e di accessibilità economica previsti da Basilea III garantiscono che i prestiti continueranno a essere attentamente controllati. Il finanziamento rimane difficile, soprattutto per gli immobili da investimento, le seconde case o gli investimenti con un elevato rapporto prestito/valore. Anche se i tassi d” interesse scendono, questo non può sostituire un solido rating creditizio e un solido finanziamento.

I tassi di interesse persistentemente bassi rendono più facile per gli acquirenti pianificare il futuro, abbassano le barriere all “acquisto di immobili residenziali nel segmento medio e aumentano l” incentivo per gli investimenti a lungo termine, soprattutto quando gli investimenti alternativi sono sotto pressione.

I proprietari con l’intenzione di vendere possono beneficiare di

Ci sono anche nuove prospettive per i proprietari che vogliono vendere. Il livello più basso dei tassi di interesse migliora le opzioni di finanziamento per i potenziali acquirenti, in particolare per le proprietà residenziali occupate dai proprietari o per quelle a reddito stabile con un rapporto prestito/valore moderato.

Questo aumenta la probabilità che le decisioni di acquisto vengano prese più rapidamente e che le proprietà vengano immesse sul mercato con successo. I proprietari che stanno valutando una vendita beneficiano quindi indirettamente del contesto di politica monetaria e dei tassi di interesse più bassi. La domanda si sta stabilizzando e l “ambiente delle transazioni sta diventando più prevedibile, a patto che il prezzo e i dati chiave dell” immobile siano coerenti. Con una strategia professionale di determinazione dei prezzi, è possibile ottenere ricavi di vendita più elevati.

Chiunque stia pianificando una vendita, ad esempio come parte di un piano di successione, per motivi di età o per adeguare il proprio portafoglio, dovrebbe far valutare professionalmente le attuali condizioni di mercato.

Cosa ci aspetta? In attesa dell’autunno 2025

Sebbene la decisione odierna fosse ampiamente attesa, l “attenzione si concentra ora sul futuro corso della politica monetaria della BNS. Se i rischi economici dovessero intensificarsi, non si può escludere un” ulteriore riduzione del tasso di interesse di riferimento, eventualmente in territorio negativo. Tuttavia, la BNS rimane cauta e sta monitorando gli effetti delle misure adottate finora.

Conclusione: stabilità per i proprietari – opportunità per gli acquirenti

Con la decisione di fissare il tasso di interesse allo 0,00%, la Banca Nazionale sta inviando un chiaro segnale: la priorità è la stabilità economica. Per i proprietari, i costi di finanziamento rimangono bassi e le opportunità di vendita restano elevate, mentre per gli acquirenti si stanno nuovamente delineando condizioni di ingresso favorevoli. Chiunque voglia adottare un approccio strategico allo sviluppo della propria proprietà dovrebbe approfittare dell “attuale vantaggio dei tassi d” interesse, che si tratti di vendita, reinvestimento o ottimizzazione del mutuo.