|

Getting your Trinity Audio player ready...

|

Faits clés :

- En 2026, les acheteurs en Suisse bénéficieront de prix de l’immobilier stabilisés et d’un environnement de taux directeurs très bas.

- L’efficacité énergétique, les coûts d’entretien et le maintien de la valeur sont davantage pondérés qu’en 2020.

- Le financement reste porteur. Les banques continuent de calculer des taux d’intérêt théoriques.

Vous souvenez-vous de 2020 ? Forte dynamique, hausse des prix, pression pour prendre des décisions.

L’achat immobilier en 2026 en Suisse se présente différemment. Selon les données du Office fédéral de la statistique et les analyses de Wüest Partner, l’évolution des prix s’est nettement ralentie dans de nombreuses régions. Parallèlement, le taux directeur de la Banque nationale suisse à un niveau bas. Acheter est à nouveau plus prévisible. Mais la qualité, l’efficacité énergétique et la viabilité à long terme sont devenues plus importantes.

Étape 1 : Définir un budget réaliste – garantir la viabilité financière à long terme

En 2026, l’achat d’un bien immobilier commence toujours par une planification budgétaire réaliste. Les fonds propres, les revenus et les engagements à long terme doivent être analysés avec soin.

Les banques prévoient des taux d’intérêt calculés plus élevés malgré les taux d’intérêt bas du marché. Cela protège contre les surcharges, mais nécessite une préparation solide. La capacité de remboursement est le facteur décisif.

A prendre en compte :

- Au moins 20% de fonds propres

- Frais annexes d’environ 3-5% (variable selon les cantons)

- Frais d’entretien courant d’environ 1% par an

Pour en savoir plus sur le financement d’un bien immobilier, cliquez ici. En 2026, il reste essentiel de disposer d’une marge financière, en particulier pour les biens immobiliers anciens qui pourraient nécessiter des travaux de rénovation.

Étape 2 : Recherche d’un bien immobilier – l’énergie devient déterminante pour l’achat

La recherche d’un bien immobilier est aujourd’hui moins marquée par la frénésie que dans les années de boom. Néanmoins, il reste important de se positionner clairement : quelle est la région qui vous convient le mieux ? Quelle infrastructure choisir ? Dans quelle phase de votre vie vous trouvez-vous ?

En plus de la situation, de nombreuses personnes se concentrent davantage sur les aspects suivants en 2026 :

- Certificat énergétique (CECB)

- État du chauffage et de l’isolation

- Potentiel pour de futures rénovations

- Développement du quartier

Un bien immobilier n’est pas seulement un logement, mais aussi un investissement. C’est pourquoi vous devez évaluer non seulement l’état actuel, mais aussi les perspectives des 15 à 20 prochaines années.

Les plateformes numériques, les abonnements de recherche et l’accompagnement professionnel augmentent considérablement la probabilité de trouver un bien, en particulier pour les biens qui n’ont pas fait l’objet d’une longue annonce publique.

Étape 3 : Visite – vérifier la substance, pas seulement l’atmosphère

Une visite ne doit pas être uniquement émotionnelle, mais aussi analytique. Prenez le temps d’examiner le bien de manière systématique. La lumière du jour, la sensation d’espace et l’environnement sont importants, mais les détails techniques le sont tout autant.

Contrôlez à chaque visite :

- Façade, toit et fenêtres

- humidité ou fissures

- État du chauffage

- Bruit de fond à différents moments de la journée

Pour les biens immobiliers plus anciens, il est recommandé d’effectuer une deuxième visite ou de se faire accompagner par un spécialiste. Vous obtiendrez ainsi une estimation réaliste des investissements possibles.

Étape 4 : Contrôler les documents et le registre foncier

Avant de prendre un engagement ferme, vous devez disposer de tous les documents nécessaires. Un extrait du registre foncier vous renseignera sur les conditions de propriété et les charges éventuelles. Les éléments suivants sont également pertinents

- Preuves de rénovation et d’assainissement

- Protocoles pour les copropriétés

- État du fonds de rénovation

- Plan de zonage de la commune

En 2026 en particulier, s’informer de manière exhaustive permet de réduire considérablement les risques.

Étape 5 : Négocier le prix – argumenter sur la base de données

Après un examen minutieux, vient la négociation du prix. Dans le contexte actuel du marché, il existe à nouveau une plus grande marge de manœuvre que pendant les années d’expansion, mais votre argumentation doit néanmoins être structurée et basée sur des faits.

Appuyez-vous sur des objets comparables dans la région, l’état du bien immobilier, les besoins concrets d’investissement ou de rénovation, ou la qualité de l’emplacement et de la micro-situation. En même temps, le réalisme est décisif : une proposition de prix conforme au marché et justifiée de manière compréhensible signale le sérieux et augmente les chances de parvenir à un accord.

Étape 6 : Garantir le financement

Une fois que vous vous êtes mis d’accord sur le prix d’achat, vous avez besoin d’un accord de financement contraignant. C’est là que l’on voit si votre projet est viable à long terme. La banque examine à nouveau les revenus, les fonds propres et la capacité de remboursement – même en supposant un taux d’intérêt calculé plus élevé.

Discutez en particulier avec votre banque :

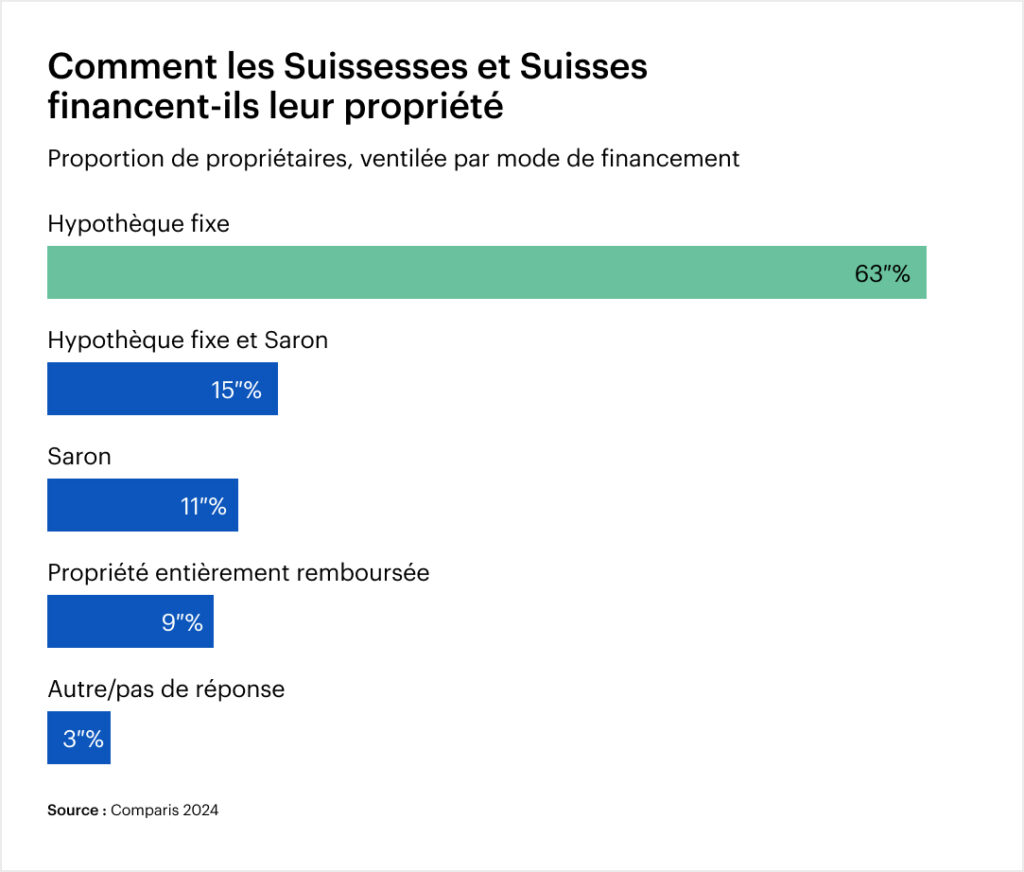

- Choix du modèle d’hypothèque (par exemple, hypothèque à taux fixe ou SARON)

- Durées et échelonnements possibles

- Stratégie d’amortissement

- Couverture en cas de changement de revenu ou de planification familiale

Même dans l’environnement de taux d’intérêt bas de 2026, la règle est la suivante : le financement doit non seulement être supportable aujourd’hui, mais aussi résister à l’évolution des circonstances de la vie ou à la hausse des taux d’intérêt. Une structure bien pensée offre une sécurité à long terme.

Étape 7 : Vérifier le contrat de vente

Le contrat de vente n’est pas un formalisme, mais un engagement contraignant. Prenez le temps d’examiner le projet.

Faites attention à :

- Règlement exact du prix d’achat

- Des modalités de paiement claires

- Date de remise

- Questions de garantie

En signant, vous vous engagez à payer le prix d’achat. En contrepartie, le vendeur s’engage à remettre le bien immobilier après paiement. Le notaire s’occupe ensuite de l’inscription de la mention de propriété au registre foncier, de sorte que votre droit soit juridiquement garanti.

Cette étape est cruciale – vérifiez soigneusement.

Étape 8 : Rendez-vous chez le notaire et mention de propriété

Le rendez-vous chez le notaire est plus qu’un simple acte administratif. C’est là que le contrat est authentifié et a donc force de loi. Les deux parties se présentent en personne et s’identifient. Le notaire lit le contrat ou le résume de manière structurée. Profitez de ce moment pour aborder les dernières incertitudes. Des modifications sont possibles jusqu’à la signature.

Après la signature :

- Si le notaire authentifie le contrat

- Demande l’annotation de la propriété au registre foncier

- Coordonne les étapes ultérieures jusqu’à l’échéance du prix d’achat

L’annotation de propriété est essentielle. Il garantit juridiquement votre droit au transfert de propriété, même si le prix d’achat n’a pas encore été payé.

Étape 9 : Paiement du prix d’achat et inscription au registre foncier

Après le rendez-vous chez le notaire, vous recevrez un avis d’échéance de la part du notaire. Ce n’est qu’à ce moment-là que le prix d’achat peut être transféré. Dans la pratique, cela signifie que la banque paie l’hypothèque conformément au plan de financement, que vos fonds propres sont apportés et que le prix d’achat est versé sur le compte du notaire ou directement au vendeur.

D’autres coûts s’appliquent en parallèle :

- Frais de notaire

- Frais de registre foncier

- Droits de mutation (réglementation variable selon les cantons)

Dès que le paiement est confirmé, le notaire procède à la transcription définitive au registre foncier. Ce n’est qu’à partir de cette inscription que vous êtes non seulement propriétaire, mais aussi légalement propriétaire du bien immobilier. Cette étape marque la conclusion juridique de l’achat immobilier.

Étape 10 : Transfert et emménagement

La remise des clés s’accompagne d’un protocole détaillé. Les relevés de compteurs, les clés et les éventuels défauts doivent être documentés.

Ce n’est qu’ensuite que commence le nouveau chapitre de l’accession à la propriété – préparé de manière structurée et protégé juridiquement.

Qu’est-ce qui a été rééquilibré en 2026 ?

Par rapport à 2020, l’accent est mis aujourd’hui davantage sur

- État énergétique du bien immobilier

- Coûts d’exploitation à long terme

- Financement dans un environnement de taux bas 2.0

- Qualité de la localisation dans le contexte régional

Conclusion : achat immobilier 2026 Suisse – plus prévisible, mais exigeant

L’achat d’un bien immobilier en 2026 en Suisse offre à nouveau plus de stabilité. Des taux d’intérêt bas et des prix normalisés créent des conditions attrayantes. Parallèlement, une analyse approfondie, un financement durable et l’efficacité énergétique sont des facteurs décisifs pour la préservation de la valeur à long terme.

Un processus structuré permet de transformer une grande décision en un investissement solide.

FAQ Le chemin vers la propriété en 10 étapes

2026 est-elle une bonne date pour acheter un bien immobilier en Suisse ?

L’achat immobilier 2026 Suisse s’effectue dans un environnement de marché stabilisé avec un taux directeur bas. De nombreuses régions affichent des prix constants plutôt qu’une forte croissance. Ceux qui disposent de suffisamment de fonds propres et qui planifient à long terme trouvent actuellement des conditions plus prévisibles qu’il y a quelques années.

Combien de temps faut-il aujourd’hui pour acheter un bien immobilier en Suisse ?

L’achat d’un bien immobilier en Suisse en 2026 prend – selon le bien et le financement – de plusieurs semaines à quelques mois. Dans la pratique, il s’écoule généralement entre 6 et 12 semaines entre la visite, l’accord de financement, le rendez-vous chez le notaire et l’inscription au registre foncier.

Quels sont les frais annexes liés à l’achat d’un bien immobilier ?

Outre le prix d’achat, il y a des frais supplémentaires de notaire, de registre foncier et – selon le canton – de droits de mutation. Au total, il faut prévoir environ 3 à 5 % du prix d’achat. A cela s’ajoutent le déménagement, les assurances et les éventuelles rénovations.

Pourquoi l’efficacité énergétique est-elle plus importante qu’auparavant lors de l’achat d’un bien immobilier en 2026 ?

Aujourd’hui, l’efficacité énergétique n’influence pas seulement les coûts d’exploitation, mais aussi la valeur marchande et la capacité de financement. Les biens immobiliers dotés d’une technique de chauffage moderne et d’une bonne isolation ont une valeur plus stable à long terme et génèrent moins de frais annexes.