|

Getting your Trinity Audio player ready...

|

Fatti salienti:

- Il 28 settembre 2025 la Svizzera deciderà di abolire il valore locativo figurativo.

- I proprietari beneficeranno o perderanno dall’abolizione del valore locativo figurativo a seconda della loro situazione finanziaria individuale.

- La riforma è considerata una delle più grandi decisioni di politica fiscale degli ultimi decenni.

Il 28 settembre 2025 l’elettorato svizzero ha detto sì: il valore locativo figurativo sarà abolito e sostituito da imposte sulla proprietà delle seconde case. Ciò significa che in futuro non si applicherà più la tassazione del valore locativo figurativo. Allo stesso tempo, non sarà più possibile detrarre gli interessi sul debito e le spese di manutenzione. A seconda della situazione finanziaria e abitativa, questo significa una notevole riduzione o costi aggiuntivi per i proprietari. I comuni con un gran numero di seconde case devono fare i conti anche con il calo delle entrate fiscali.

Il 28 settembre 2025, gli elettori svizzeri decideranno su una delle più grandi riforme fiscali degli ultimi decenni: l’abolizione del valore locativo figurativo. Il valore locativo figurativo, ossia il reddito fittizio che i proprietari devono pagare per le imposte sugli immobili occupati dal proprietario, è stato criticato per anni. Il voto potrebbe annunciare un cambiamento nel sistema che interesserà milioni di proprietari.

Che cos’è il valore locativo figurativo e perché se ne discute?

Il valore locativo figurativo è stato introdotto negli anni ’30 per garantire la parità di trattamento fiscale tra inquilini e proprietari. Da allora, i proprietari che vivono nella propria casa sono tassati su un valore di affitto figurativo. Allo stesso tempo, gli interessi sul debito e i costi di manutenzione possono essere dedotti.

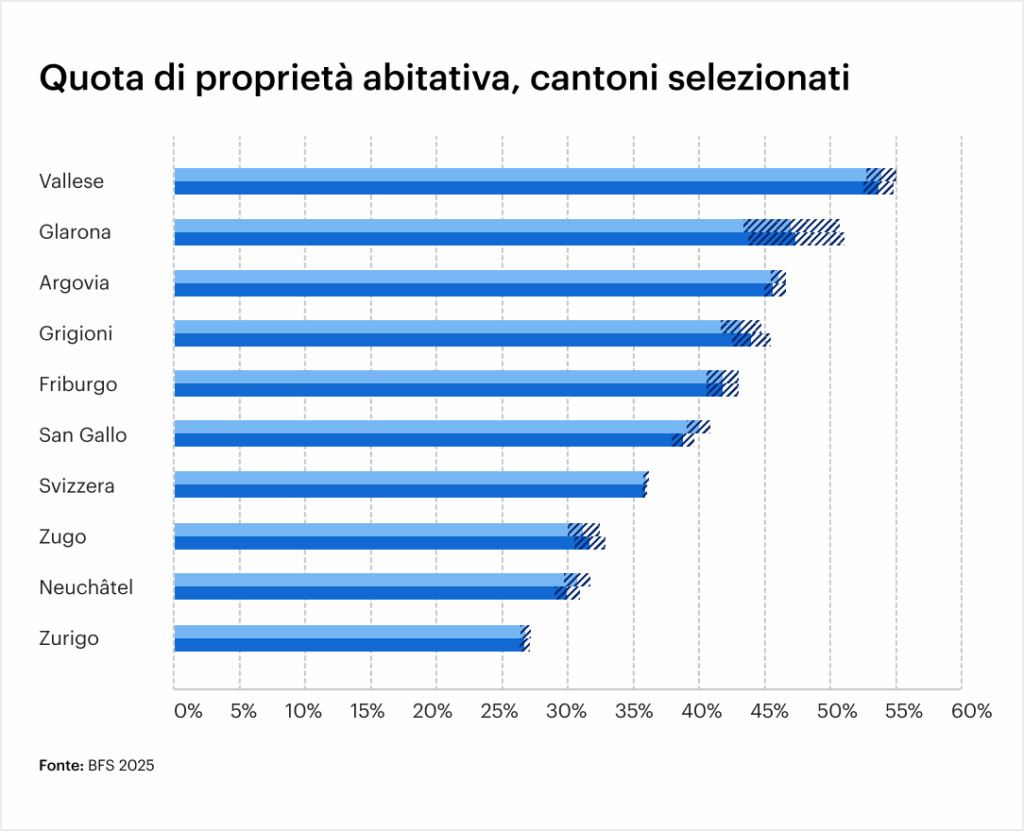

Questo sistema è oggi molto controverso. I critici lo considerano un favore unilaterale per le famiglie con mutui elevati. I sostenitori, invece, sottolineano che questo è l’unico modo per garantire un equilibrio tra affitto e proprietà. Con un tasso di proprietà della casa del 36%, il numero di persone interessate è pari a un terzo della popolazione svizzera.

La riforma prevista del valore locativo figurativo

Il 28 settembre il popolo svizzero voterà sull’introduzione di una tassa sulla proprietà. Se questa verrà accettata, comporterà l’abolizione del valore locativo figurativo per le residenze primarie e secondarie. Allo stesso tempo, verrebbero abolite le detrazioni per gli interessi sul debito e le detrazioni per la manutenzione e la ristrutturazione. Per il periodo transitorio è prevista una riduzione: nel primo anno le coppie possono ancora richiedere fino a 10.000 franchi svizzeri e i single fino a 5.000 franchi svizzeri per gli interessi sul debito, ma l’importo scenderà a zero nell’arco di dieci anni.

Questo cambia radicalmente la logica fiscale per i proprietari: non devono più pagare le tasse sul reddito figurativo, ma non possono più dedurre i costi di finanziamento e manutenzione.

Riforma del valore degli affitti ad uso del proprietario: implicazioni per i proprietari

Gli effetti della riforma della tassazione degli immobili residenziali dipendono molto dalla situazione individuale.

- Proprietari senza debiti: coloro che hanno ampiamente ammortizzato il proprio mutuo sono tra i vincitori. Il valore figurativo dell’affitto non si applica più senza che vengano effettuate le relative detrazioni. Per molte famiglie anziane, questo significa una notevole riduzione delle tasse.

- Famiglie fortemente indebitate: I proprietari con grandi mutui perdono la possibilità di detrarre gli interessi sul debito. Questo aumenta significativamente i costi netti annuali.

- Immobili da ristrutturare: i costi di manutenzione e gli investimenti energetici non sono più deducibili. La riforma avrà un impatto particolarmente negativo sui proprietari che hanno in programma interventi di ammodernamento o di ristrutturazione ad alta efficienza energetica.

- Impatto sulla politica climatica: Le associazioni dell’edilizia e dell’energia avvertono che le ristrutturazioni potrebbero diminuire, rendendo più difficile il raggiungimento degli obiettivi climatici.

Questo dimostra che la riforma è chiaramente vantaggiosa per le famiglie non indebitate, mentre i proprietari o i ristrutturatori fortemente indebitati devono aspettarsi oneri aggiuntivi.

Seconde case e comuni

Un’attenzione particolare è rivolta alle seconde case nelle regioni turistiche. Esse sono tradizionalmente valutate con elevati valori di affitto figurativo, che spesso comportano un notevole onere fiscale per i proprietari. L’abolizione ridurrà questo onere. Allo stesso tempo, però, tutte le detrazioni vengono annullate, il che peggiora il conto per le proprietà fortemente finanziate o per le case con elevati requisiti di manutenzione.

I comuni sentono ancora di più il cambiamento. In regioni come i Grigioni, il Vallese e il Ticino, una parte significativa delle entrate fiscali proviene dal valore locativo delle seconde case. Se questa fonte di reddito scompare, molti comuni si troveranno ad affrontare perdite significative. Per finanziare infrastrutture e servizi, dovranno aumentare le aliquote fiscali o attingere ad altre fonti di finanziamento. La riforma non avrà quindi un impatto solo sui proprietari, ma anche sui bilanci comunali e, in ultima analisi, sull’attrattiva delle regioni interessate.

Abolizione del valore locativo figurativo: conseguenze per acquirenti e venditori

La riforma influisce anche sul mercato immobiliare nel suo complesso. Gli acquirenti con un finanziamento a debito elevato perdono la possibilità di detrarre dalle tasse gli interessi sul debito. Questo rende meno attraenti gli acquisti con elevati requisiti di finanziamento. Gli acquirenti con un elevato livello di capitale proprio, invece, ne trarranno vantaggio in quanto non perderanno quasi nessuna detrazione e beneficeranno degli sgravi fiscali derivanti dall’abolizione del valore locativo figurativo.

Per i venditori, questo significa che i calcoli dei potenziali acquirenti cambieranno. La domanda potrebbe spostarsi: Gli immobili con bassi costi di manutenzione e una buona efficienza energetica rimarranno interessanti, mentre gli immobili che necessitano di grandi ristrutturazioni potrebbero perdere valore. Chiunque stia pianificando una vendita dovrebbe tenere conto di questi sviluppi nella propria strategia e verificare se una vendita anticipata sarebbe più redditizia.

Esempio di calcolo per l’abolizione del valore locativo figurativo

Ipotesi (cifre semplificate, a scopo illustrativo):

Valore dell’affitto: 15.000 CHF all’anno (circa il 60% dell’affitto di mercato di un immobile tipico). Interessi sul debito: 20.000 CHF all’anno. Costi di manutenzione/ristrutturazione: CHF 5.000 all’anno. Aliquota fiscale marginale media: 30%.

1. proprietario senza mutuo (senza debiti)

Oggi:

- Valore locativo imponibile: 15.000 CHF

- Nessuna detrazione

- Onere fiscale: CHF 15.000 × 30% = CHF 4.500

Dopo la riforma:

- Nessun valore di affitto imputato

- Non sono necessarie detrazioni

- Onere fiscale: CHF 0

Risultato: risparmio di 4.500 franchi svizzeri all’anno.

2. proprietario con mutuo e manutenzione elevati (seconda casa)

Oggi:

- Valore locativo imponibile: 15.000 CHF

- Detrazioni: CHF 20.000 interessi sul debito + CHF 5.000 manutenzione = CHF 25.000

- Reddito netto ai fini fiscali: -CHF 10.000 (cioè le detrazioni superano il valore dell’affitto imputato)

- Onere fiscale: CHF 0, eventualmente anche riduzione delle tasse grazie ad altri redditi

Dopo la riforma:

- Nessun valore di affitto imputato

- Non sono più possibili detrazioni

- Onere fiscale: CHF 0

Risultato: un onere aggiuntivo effettivo compreso tra i 3.000 e i 7.500 franchi all’anno, poiché le detrazioni non sono più applicabili e non possono più essere compensate con altri redditi.

Voci dalla politica e dall’economia

Il dibattito si sta svolgendo con grande intensità. I favorevoli vedono la riforma come una semplificazione del sistema fiscale e un sollievo a lungo atteso da molti proprietari. Le associazioni dei proprietari di casa sostengono che la pratica attuale è illogica e crea incentivi sbagliati, in quanto incoraggia l’indebitamento.

Gli oppositori, invece, sottolineano i rischi. Le associazioni dell’edilizia e dell’energia avvertono che la perdita degli incentivi fiscali potrebbe ridurre il tasso di ristrutturazione. I comuni delle regioni turistiche prevedono perdite fiscali a due cifre, difficili da compensare. I critici sottolineano anche l’aspetto fiscale: il governo federale e i cantoni stimano perdite totali di circa 1,7 miliardi di franchi svizzeri all’anno, a seconda dei tassi di interesse.

Conclusione: l’abolizione del valore locativo figurativo ha conseguenze di vasta portata

L’abolizione del valore locativo figurativo rappresenta un cambiamento fondamentale del sistema. Per i proprietari non indebitati significa un notevole sollievo, mentre le famiglie con mutui elevati o con grandi esigenze di ristrutturazione saranno più gravate in futuro. Anche le decisioni di acquisto e di vendita cambieranno: gli acquirenti con un forte capitale ne trarranno vantaggio, mentre le famiglie con un finanziamento a debito calcoleranno con maggiore cautela. Il voto del 28 settembre 2025 non deciderà quindi solo su un modello fiscale, ma anche sulle dinamiche future del mercato immobiliare svizzero.

DOMANDE FREQUENTI

1. che impatto avrà la riforma sulla strategia dei mutui?

L’abolizione delle detrazioni per gli interessi sul debito renderà il finanziamento ad alto tasso di indebitamento meno interessante dal punto di vista fiscale. È probabile che i proprietari siano più propensi all’ammortamento per ridurre gli oneri. Le banche si aspettano un cambiamento verso rapporti ipotecari più bassi.

2. Le ristrutturazioni ad alta efficienza energetica saranno ancora sovvenzionate in futuro?

A livello federale, l’opzione di detrarre gli investimenti dalle tasse non è più disponibile. Tuttavia, i programmi di sovvenzione rimangono in vigore a livello cantonale e comunale. I proprietari devono fare maggiore affidamento sui sussidi diretti invece che sulle detrazioni fiscali.

3. quali conseguenze ha la riforma per i comuni con molte seconde case?

Nelle regioni turistiche, i comuni temono notevoli perdite fiscali, in quanto il valore figurativo degli affitti delle seconde case rappresenta un’importante fonte di reddito. Il finanziamento delle infrastrutture pubbliche potrebbe diventare più difficile, il che potrebbe portare ad un aumento delle aliquote fiscali nel lungo periodo.

4 I proprietari che hanno in programma una vendita devono aspettare il voto?

Ciò dipende dalla struttura dell’acquirente. Gli acquirenti con un alto livello di finanziamento a debito perderanno i vantaggi fiscali a seguito della riforma, il che potrebbe frenare la loro domanda. Gli acquirenti ricchi di liquidità, invece, ne trarranno vantaggio. Chiunque stia pianificando una vendita dovrebbe verificare se un accordo prima del voto attirerà più potenziali acquirenti.

I dati non sono garantiti. Le informazioni contenute in questo sito web sono state attentamente studiate. Tuttavia, non si assume alcuna responsabilità per l’accuratezza delle informazioni fornite.